果汁飲料項(xiàng)目資金申請報(bào)告編制大綱

中國項(xiàng)目可行性研究中心 2012-05-22 瀏覽:

【引言】

中國水果資源豐富,其中,蘋果產(chǎn)量是世界第一,柑桔產(chǎn)量世界第三,梨、桃等產(chǎn)量居世界前列。近年來,中國果汁飲料市場呈高速發(fā)展態(tài)勢,果汁市場的迅速崛起與消費(fèi)者的健康意識增強(qiáng)密不可分,果汁飲料,尤其是純果汁里富含身體必需的維生素和微量元素,也因此,健康美味成為果汁吸引消費(fèi)者的主因。2008年1-11月,中國果菜汁及果菜汁飲料制造行業(yè)規(guī)模以上企業(yè)累計(jì)實(shí)現(xiàn)工業(yè)總產(chǎn)值39,643,215,000元,比上年同期增長了34.45%;累計(jì)實(shí)現(xiàn)產(chǎn)品銷售收入38,091,376,000元,比上年同期增長了36.22%;累計(jì)實(shí)現(xiàn)利潤總額2,756,202,000元,比上年同期增長了29.40%。

中國果汁飲料競爭日趨激烈,市場上存在三股競爭力量:一支是臺(tái)灣背景的企業(yè)統(tǒng)一和康師傅,以包裝的創(chuàng)新和口味取勝;一支是包括匯源、娃哈哈等國內(nèi)知名企業(yè);還有一支是大的跨國公司如可口可樂、百事可樂等。目前市場上集中了娃哈哈、匯源、農(nóng)夫果園、統(tǒng)一鮮橙多、美汁源果粒橙、酷兒、露露等眾多一線飲料品牌。由于大品牌的激烈競爭,使得外來品牌很難進(jìn)入果汁飲料市場,同時(shí)果汁飲料的價(jià)格日益透明化,廠家和經(jīng)銷商的利潤在不斷變薄。尋找新的利潤增長點(diǎn),成為企業(yè)的當(dāng)務(wù)之急。而要想在競爭激烈的果汁市場取得領(lǐng)先地位,適合市場需要的差異化經(jīng)營則是關(guān)鍵。

華經(jīng)縱橫認(rèn)為,中國雖人口眾多,果汁飲料的消費(fèi)量卻較低,人均年消費(fèi)量還不到1公斤,是世界平均水平的1/10,發(fā)達(dá)國家平均水平的1/40。世界人均果汁飲料消費(fèi)量已達(dá)7公斤,如果按世界平均消費(fèi)量計(jì)算,中國果汁飲料的市場容量應(yīng)為910萬噸,這表明,果汁飲料在中國仍有巨大的發(fā)展空間。國際市場方面,到2020年,全球果汁及碳酸飲料將增至730億升。據(jù)此推斷,未來中國果汁行業(yè)的發(fā)展空間非常廣闊,與此同時(shí)也具備了非常好的投資優(yōu)勢。

【目錄】

第一部分 果汁飲料項(xiàng)目背景信息

一、果汁飲料項(xiàng)目概況

(一)項(xiàng)目名稱

(二)項(xiàng)目的承辦單位

(三)承擔(dān)可行性研究工作的單位情況

(四)項(xiàng)目的主管部門

(五)項(xiàng)目建設(shè)內(nèi)容、規(guī)模、目標(biāo)

(五)項(xiàng)目建設(shè)地點(diǎn)

二、項(xiàng)目承擔(dān)單位的基本情況和財(cái)務(wù)狀況

包括所有制性質(zhì)、主營業(yè)務(wù)、近三年來的銷售收入、利潤、稅金、固定資產(chǎn)、資產(chǎn)負(fù)債率、銀行信用等級、項(xiàng)目負(fù)責(zé)人基本情況及主要股東的概況

第二部分 果汁飲料項(xiàng)目建設(shè)背景、必要性

這一部分主要應(yīng)說明項(xiàng)目發(fā)起的背景、投資的必要性、投資理由及項(xiàng)目開展的支撐性條件等等。

一、果汁飲料項(xiàng)目建設(shè)背景

(一)發(fā)達(dá)國家觸摸屏發(fā)展情況

(二)我國觸摸屏應(yīng)用分析

(三)我國市場需求分析

(四)項(xiàng)目發(fā)起人以及發(fā)起緣由

二、果汁飲料項(xiàng)目建設(shè)必要性

(一)我國觸摸屏技術(shù)的應(yīng)用現(xiàn)狀

(二)我國觸摸屏產(chǎn)能規(guī)模分析

(三)技術(shù)改進(jìn)所帶來的優(yōu)勢分析

三、果汁飲料項(xiàng)目建設(shè)可行性

(一)經(jīng)濟(jì)可行性

(二)政策可行性

(三)技術(shù)可行性

(四)模式可行性

(五)組織和人力資源可行性

第三部分 果汁飲料項(xiàng)目優(yōu)勢

一、組織優(yōu)勢

二、技術(shù)優(yōu)勢

涉及成果來源及知識產(chǎn)權(quán)情況、已完成的研究開發(fā)工作及中試情況和鑒定年限、技術(shù)或工藝特點(diǎn)以及與現(xiàn)有技術(shù)或工藝比較所具有的優(yōu)勢、該項(xiàng)技術(shù)的突破對行業(yè)技術(shù)進(jìn)步的重要意義和作用等。

三、市場優(yōu)勢

四、模式優(yōu)勢

五、其他優(yōu)勢

第四部分 果汁飲料項(xiàng)目產(chǎn)品規(guī)劃

一、果汁飲料項(xiàng)目產(chǎn)品產(chǎn)能規(guī)劃方案

二、果汁飲料項(xiàng)目產(chǎn)品工藝規(guī)劃方案

(一)工藝設(shè)備選型

(二)工藝先進(jìn)性說明

(三)工藝流程

三、果汁飲料項(xiàng)目產(chǎn)品營銷規(guī)劃方案

(一)營銷戰(zhàn)略規(guī)劃

(二)營銷模式

(三)促銷策略

……

第五部分 果汁飲料項(xiàng)目建設(shè)規(guī)劃

一、果汁飲料項(xiàng)目建設(shè)地

(一)果汁飲料項(xiàng)目建設(shè)地地理位置

(二)果汁飲料項(xiàng)目建設(shè)地自然情況

(三)果汁飲料項(xiàng)目建設(shè)地資源情況

(四)果汁飲料項(xiàng)目建設(shè)地經(jīng)濟(jì)情況

(五)果汁飲料項(xiàng)目建設(shè)地人口情況

二、果汁飲料項(xiàng)目土建總規(guī)

(一)項(xiàng)目廠址及廠房建設(shè)

(二)土建總圖布置

(三)場內(nèi)外運(yùn)輸

(四)項(xiàng)目土建及配套工程

(五)項(xiàng)目土建及配套工程造價(jià)

(六)項(xiàng)目其他輔助工程

三、果汁飲料項(xiàng)目建設(shè)環(huán)境保護(hù)方案

四、果汁飲料項(xiàng)目建設(shè)節(jié)能方案方案

五、果汁飲料項(xiàng)目建設(shè)消防方案

六、果汁飲料項(xiàng)目建設(shè)生產(chǎn)勞動(dòng)安全方案

七、各項(xiàng)建設(shè)條件落實(shí)情況

包括環(huán)境保護(hù)、資源綜合利用、節(jié)能措施、原材料供應(yīng)及外部配套條件落實(shí)情況等;其中節(jié)能分析章節(jié)按照《國家發(fā)展改革委關(guān)于加強(qiáng)固定資產(chǎn)投資項(xiàng)目節(jié)能評估和審查工作的通知》(發(fā)改投資[2007]2787號)要求進(jìn)行編寫。

第六部分 果汁飲料項(xiàng)目組織實(shí)施情況

一、果汁飲料項(xiàng)目組織

(一)組織形式

(二)工作制度

二、果汁飲料項(xiàng)目勞動(dòng)定員和人員培訓(xùn)

(一)勞動(dòng)定員

(二)年總工資和職工年平均工資估算

(三)人員培訓(xùn)及費(fèi)用估算

三、果汁飲料項(xiàng)目實(shí)施的各階段

(一)建立項(xiàng)目實(shí)施管理機(jī)構(gòu)

(二)資金籌集安排

(三)技術(shù)獲得與轉(zhuǎn)讓

(四)勘察設(shè)計(jì)和設(shè)備訂貨

(五)施工準(zhǔn)備

(六)施工和生產(chǎn)準(zhǔn)備

(七)竣工驗(yàn)收

四、果汁飲料項(xiàng)目實(shí)施進(jìn)度表

第七部分 果汁飲料項(xiàng)目財(cái)務(wù)評價(jià)分析

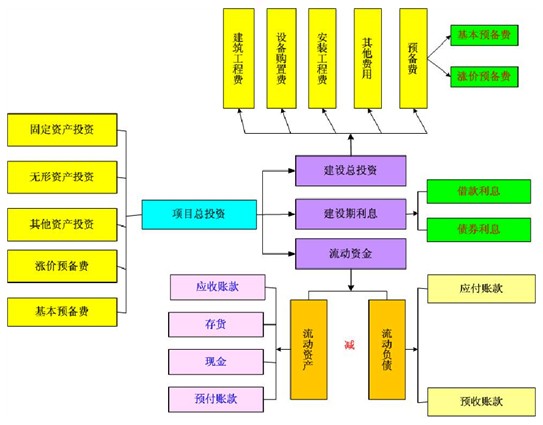

一、果汁飲料項(xiàng)目總投資估算

二、果汁飲料項(xiàng)目資金籌措

一個(gè)建設(shè)項(xiàng)目所需要的投資資金,可以從多個(gè)來源渠道獲得。項(xiàng)目可行性研究階段,資金籌措工作是根據(jù)對建設(shè)項(xiàng)目固定資產(chǎn)投資估算和流動(dòng)資金估算的結(jié)果,研究落實(shí)資金的來源渠道和籌措方式,從中選擇條件優(yōu)惠的資金。可行性研究報(bào)告中,應(yīng)對每一種來源渠道的資金及其籌措方式逐一論述。并附有必要的計(jì)算表格和附件。可行性研究中,應(yīng)對下列內(nèi)容加以說明:

(一)資金來源

(二)項(xiàng)目籌資方案

三、果汁飲料項(xiàng)目投資使用計(jì)劃

(一)投資使用計(jì)劃

(二)借款償還計(jì)劃

四、項(xiàng)目財(cái)務(wù)評價(jià)說明&財(cái)務(wù)測算假定

(一)計(jì)算依據(jù)及相關(guān)說明

(二)項(xiàng)目測算基本設(shè)定

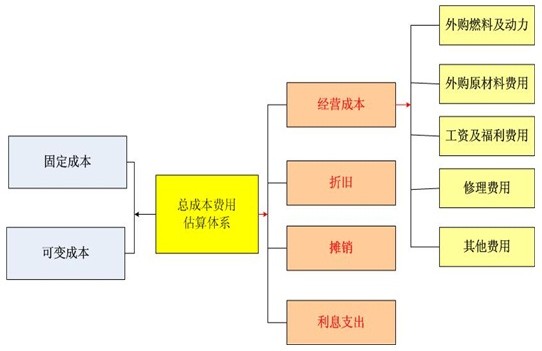

五、果汁飲料項(xiàng)目總成本費(fèi)用估算

(一)直接成本

(二)工資及福利費(fèi)用

(三)折舊及攤銷

(四)工資及福利費(fèi)用

(五)修理費(fèi)

(六)財(cái)務(wù)費(fèi)用

(七)其他費(fèi)用

(八)財(cái)務(wù)費(fèi)用

(九)總成本費(fèi)用

六、銷售收入、銷售稅金及附加和增值稅估算

(一)銷售收入

(二)銷售稅金及附加

(三)增值稅

(四)銷售收入、銷售稅金及附加和增值稅估算

七、損益及利潤分配估算

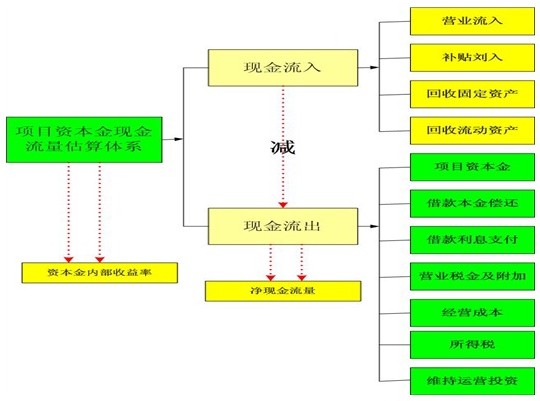

八、現(xiàn)金流估算

(一)項(xiàng)目投資現(xiàn)金流估算

(二)項(xiàng)目資本金現(xiàn)金流估算

九、不確定性分析

在對建設(shè)項(xiàng)目進(jìn)行評價(jià)時(shí),所采用的數(shù)據(jù)多數(shù)來自預(yù)測和估算。由于資料和信息的有限性,將來的實(shí)際情況可能與此有出入,這對項(xiàng)目投資決策會(huì)帶來風(fēng)險(xiǎn)。為避免或盡可能減少風(fēng)險(xiǎn),就要分析不確定性因素對項(xiàng)目經(jīng)濟(jì)評價(jià)指標(biāo)的影響,以確定項(xiàng)目的可靠性,這就是不確定性分析。

根據(jù)分析內(nèi)容和側(cè)重面不同,不確定性分析可分為盈虧平衡分析、敏感性分析和概率分析。在可行性研究中,一般要進(jìn)行的盈虧平衡平分析、敏感性分配和概率分析,可視項(xiàng)目情況而定。

(一)盈虧平衡分析

(二)敏感性分析

第八部分 果汁飲料項(xiàng)目財(cái)務(wù)效益、經(jīng)濟(jì)和社會(huì)效益評價(jià)

一、財(cái)務(wù)效益評價(jià)

內(nèi)部收益率、投資利潤率、投資回收期、貸款償還期等指標(biāo)的計(jì)算和評估。

二、經(jīng)濟(jì)效益評價(jià)

(一)經(jīng)濟(jì)費(fèi)用效益或費(fèi)用效果分析

(二)行業(yè)影響分析

(三)區(qū)域經(jīng)濟(jì)影響分析

(四)宏觀經(jīng)濟(jì)影響分析

三、社會(huì)效益評價(jià)

(一)社會(huì)影響效果分析

(二)社會(huì)適應(yīng)性分析

(三)社會(huì)風(fēng)險(xiǎn)及對策分析

第九部分 資金申請報(bào)告附件

企業(yè)營業(yè)執(zhí)照

企業(yè)經(jīng)營狀況相關(guān)文件(損益表、資產(chǎn)負(fù)債表、現(xiàn)金流量表)

銀行出具的貸款承諾(省級分行以上)文件或已簽訂的貸款協(xié)議或合同;

地方、部門配套資金及其它資金來源證明文件;

技術(shù)來源及技術(shù)先進(jìn)性的有關(guān)證明文件;

環(huán)境保護(hù)部門出具的環(huán)境影響評價(jià)文件的審批意見;

節(jié)能、土地、規(guī)劃等必要文件;

項(xiàng)目核準(zhǔn)或備案文件(在有效期內(nèi)且未滿兩年);已開工項(xiàng)目需提供投資完成、工程進(jìn)度以及生產(chǎn)情況證明材料;

項(xiàng)目單位對項(xiàng)目資金申請報(bào)告內(nèi)容和附屬文件真實(shí)性負(fù)責(zé)的聲明。